LEASING KIRACI PORTALI

Leasing Kiracılarının Bilgi Kaynağı

Tel: 0552 281 8281

Mutlu, Huzurlu ve Sağlıklı Yıllar Diliyoruz

Leasingkiraciportali, 2005 yılından bu yana leasing sektörüne işlemin teknik yapısı konusunda bilgi veren leasingportali internet sitesinin "Kiracılar" açısından önem taşıyan konularını daha ayrıntılı ele almak üzere hazırlanmıştır.

Leasing ile yatırım yapmayı planlayan Kiracıların öncelikle ele almalarında fayda bulunan çalışmalar için "Çalışma Dosyaları" hazırlanmıştır. Kiracılar kendi mali yapılarına ait bilgileri kullanarak en doğru kararı verebileceklerdir.

İŞLEM ÖZELLİKLERİ

KONU BAŞLIKLARI

Finansal Kiralama İşleminin Yapısal Özellikleri

Finansal Kiralama İşleminin Aşamaları

Finansal Kiralama İşleminin Gelir Oranı (Faiz)

Finansal Kiralama İşlemine Esas Tutarın Belirlenmesi

Finansal Kiralama İşleminde Kiraların Hesaplanması

Kira Ödeme Planının Vade, Oran ve Tutarının Değiştirilmesi

Kira Ödeme Planına Ödemesiz Dönem Eklenmesi-Her Dönemde Farklı Kira

Yurt Dışından Finansal Kiralama

Taşıt Araçları Kiralama İşlemleri

Finansal Kiralama Muhasebe Kayıtları

Faaliyet Kiralaması Muhasebe Kayıtları

FİNANSAL KİRALAMA (LEASING) İŞLEMİNİN YAPISAL ÖZELLİKLERİ

Bir “Leasing-Kiralama” işleminin Finansal Kiralama olarak kabul edilmesi, 13.12.2012 tarihinde yürürlüğe giren 6361 sayılı Finansal Kiralama Faktoring ve Finansman Şirketleri Kanunu çerçevesinde aşağıdaki niteliklerden herhangi birinin veya daha fazlasının bulunmasına bağlıdır.

a) Kanun veya ilgili mevzuatı uyarınca yetkilendirilen kiralayan tarafından finansman sağlamaya yönelik olarak bir malın mülkiyetinin kira süresi sonunda kiracıya devredilmesi;

b) Kiracıya kira süresi sonunda malın rayiç bedelinden düşük bir bedelle satın alma hakkı tanınması,

c) kiralama süresinin malın ekonomik ömrünün yüzde sekseninden daha büyük bir bölümünü kapsaması veya

d) Finansal Kiralama sözleşmesine göre yapılacak kira ödemelerinin bugünkü değerlerinin toplamının malın rayiç bedelinin yüzde doksanından daha büyük bir değeri oluşturması

Bu işlemde asıl amaç, yatırımcının (Kiracı) önemli tutardaki bir yatırımı orta veya uzun dönemde geri ödemek kaydıyla gerçekleştirilmesine olanak sağlanmasıdır.

Finansal Kiralama İşleminin parasal yönden yapısı ise,

İşlem için Finansal Kiralama şirketinin kiralanan malın satın alınması için ödediği Tutar (Maliyet Bedeli),

İkiralananın Rayiç Bedeli,

Kiralamada kullanılan Faiz Oranı,

Kira dönemi , kiralama süresi tanımı ve buna göre Kira Dönemi Sayısı,

Kiralama süresi sonunda kiralama konusu iktisadi kıymetin Kalan Değeri,

Kiralama süresi sonunda kiracıya tanınan satın alma hakkı ile ilgili Satış Bedeli,

Verilen unsurlara göre hesaplanan Kira Ödemeleri

Kira ödemelerinin Bugünkü Değeri,

Kiralananın Ekonomik Ömrü

Unsurlarından oluşmaktadır.

Bu unsurlar dikkate alınarak, aşağıda, 5 yıl süreli, yıllık kira ödemeli bir finansal leasing işleminin yapısı bulunmaktadır.

Bu yöntemde, Finansal Kiralama şirketi tahsil ettiği kiralar ile dönem başında ödediği mal bedelini ve bu işlem için hesapladığı faiz gelirini elde etmiş olmaktadır.

Dönem sonunda mal bedeli kiracı tarafından tamamen ödenmiş bulunduğundan, Finansal Kiralama şirketi kiracının isteğine bağlı olarak kiralanan malın mülkiyetini kiracıya devredebilmektedir. Finansal Kiralama şirketi mal bedeli ve gelir tutarını tamamen tahsil etmiş olduğundan, malın kiracıya devrinde sembolik tutardaki bir bedel ile satış faturası düzenlemektedir.

Finansal kiralama işlemi kiracı açısından bir yatırım malının uzun vadeli taksitlerle edinilmesine imkan sağlamakta, böylece yatırım dönemi başında mevcut özkaynaklarını serbest bırakarak işletme sermayesini güçlendirmekte ve yatırım malının işletmeye alınmasını kolaylaştırmaktadır. İlaveten, yatırım malını uzun vadeli olarak kiraladığından, kiracı bu malın işletmeye alınması nedeniyle oluşacak fonlar ile kira bedelini ödeyerek işletim döneminde de mali açıdan rahat bir ortama kavuşmaktadır.

Finansal Kiralama işleminin yapısal özellikleri ile ilgili olarak ayrıntılı ve örneklere dayalı açıklama ve bilgiler, “FİNANSAL KİRALAMA İŞLEMİNİN TEKNİK

ÖZELLİKLERİ” isimli kitapta yer almaktadır.

Bilgisayar ortamında hazırlanmış olan "E- Kitabı" buradan temin edebilirsiniz

LEASING (FİNANSAL KİRALAMA) İŞLEMİNİN AŞAMALARI

Leasing işleminin kiralanacak malın belirlenmesinden kira süresi sonunda malın kiracıya devredilmesine kadar olan aşamaları aşağıdaki tabloda özetlenmektedir:

FİNANSAL KİRALAMA İŞLEMİNİN GELİR ORANI (FAİZ)

İşlem Tutarı,kira tutarları, vadesi, ödeme dönemleri ve diğer yapısal özellikleri bilinen bir Finansal Kiralama (leasing) işleminde, bu yapıyı oluşturan Gelir (Faiz) Oranı'nın bulunması, özellikle finansal kiralama işliminden yararlanmak isteyen Kiracılar açısından önem taşımaktadır. Aynı şekilde, finansal kiralama (Leasing) işlemini yürüten kuruluşlarda da, hazırlanan teklifin bir defa daha gözden geçirilmesi ve yapılacak Leasing işlemi için hesaplanan Gelir Oranının doğruluğunun teyit edilmesi kontrol açısından önemlidir.

Finansal Kiralama şirketinin kiraların hesaplanmasında kullanacağı gelir oranı, her sözleşme için ayrı olmak üzere ve sözleşme para cinsi ile ilgili kaynak maliyeti dikkate alınarak belirlenir. Kaynak maliyetleri genel olarak yıllık dönem finansman gideri oranı olarak ifade edilir. Ancak Finansal Kiralama işlemi ise genellikle aylık dönemlerde ödenecek kiralarla yapılmaktadır.

Buna göre yıllık dönem için bulunacak kredi maliyetinin aylık dönemlere göre ifade ettiği maliyet daha düşük bir oran olmaktadır. Leasing şirketleri Finansal Kiralama işlemi için uygulanacak oranını, yıllık dönem maliyetlerinin kira dönemine göre uyarlanması ile bulmaktadırlar.

Kredi maliyetinin bulunmasından sonra, her işlem için kiracının özel durumu, para piyasası koşulları, teşviklerden yararlanma imkanı, rekabet durumu, Finansal Kiralama işleminin süresi ve kira döneminin sıklığı gibi unsurlar dikkate alınarak uygulanacak kar marjı oranı belirlenir. Bu oran ilgili maliyet oranına eklenerek Finansal Kiralama işlemi için kullanılacak gelir oranı elde edilir.

Leasing Kiralarının Kiracının Mali yapısının ve nakit akışının özellikleri dikkate alınarak çeşitli şekillerde hesaplanması da gerekebilmektedir. Finansal kiralama işleminin gelir oranının bulunmasında oranı etkileyen değişkenlere göre ulaşılacak sonuçlarının etkin bir şekilde incelenebilmesi için özel bir çalışma dosyası hazırlanmıştır. Bu dosyada, çeşitli Kira Ödeme ve Başlangıç Dönemlerine ve Kalıntı Değer bulunup bulunmasına ait örnekler ele alınmakta ve bu konuda kullanıcının daha net bir görüşe ulaşmasına yardımcı olacak bilgiler verilmektedir.

FİNANSAL KİRALAMA İŞLEMİNE ESAS TUTARIN BELİRLENMESİ

Finansal Kiralama (Leasing) işlemine ait kiraların gerçekte hangi tutar üzerinden hesaplanacağı sun derece önem taşımaktadır. Zira kira ödemelerinin dayandırıldığı bu tutarın, Leasing Şirketi tarafından bu işlem için yapılan çok çeşitli ve değişken harcamaların tamamını tam ve doğru olarak belirlenmesi, hem Leasing Şirketi ve hem de Kiracı açısından son derecede önem taşımaktadır.

Kiracıların tasarladıkları leasing işleminde kiraların hesaplanmasına esas olacak tutarın belirlenmesinde etkili olacak mal bedeli, mal bedeline eklenmesi gereken ithalat ve diğer giderler ile Leasing Şirketi tarafından yapılan ödemeler için Kira Dönemi Başlangıç Tarihine kadar olan zaman için hesaplanacak olan "Finansman Gideri” etkili olmaktadır. Kiraların hesaplanmasında, ödenen giderlerinin farklı para cinsleri ile yapılması, bir kısım giderlerin Kiracı tarafından ödenmesi, Mal bedelinin birkaç defada (peşinat ödemesi, taksitli ödeme veya kabulden sonra ödemeli gibi) ödenebilmesi, gibi çeşitli durumlar da dikkate alınması gereken önemli unsurlardır.

Kiracıların ödeyecekleri kiraları yaklaşık olarak tahmin edebilmeleri için belirtilen giderleri de kapsamak üzere bir çalışma dosyası hazırlanmıştır. Bu dosyada, belirtilen çeşitli değişik durumlarda Leasing İşleminin nasıl ve hangi tutar üzerinden başlaması gerektiğinin mümkün olduğunca açık ve basit olarak açıklanmasına çalışılmıştır.

Kiracılar, bu dosyada yer alan mal bedelini, Mal bedeline giren giderleri ve Leasing Şirketinin ödediği giderler için talep edeceği Finansman Giderlerini ve kira başlama zamanı ile ilgili bilgileri kendi durumlarını dikkate alarak ilgili sahalara yazmaları halinde, yapılacak leasing işleminin toplam maliyeti ile ilgili olarak daha net bilgi sahibi olabilirler.

FİNANSAL KİRALAMA İŞLEMİNDE KİRALARININ HESAPLANMASI

Finansal Kiralama işleminde beklenen geliri sağlamak üzere, Aylık, 3 Aylık, 6 Aylık, Yıllık veya daha değişik bir süre için peryodik olarak belirlenen ödeme dönemlerinde ödenmesi gereken kira tutarları hesaplanır. Kiralar, ödendikçe azalan anapara üzerinden belirlenen geliri sağlayacak olan (gelir-faiz) oranı kullanılarak bulunur. Kiraların hatasız ve kolay bulunabilmesi için hazır formüller kullanılmaktadır.

Finansal Kiralama (Eşit) kiraları aşağıdaki matematik formüller kullanılarak :hesaplanmaktadır.

Kalıntı Değer (fv) olmadan; PMT=pv[i(1 + i)^n]/[(1 + i)^n - 1]

Kalıntı Değer (fv) ile; PMT=pv-[fv/(1+i)^n]/[(1-(1/(1+i)^n))/i]

Leasing Kiralarının süresine (dönem Sayısı) ek olarak, Kiracının Mali yapısının ve nakit akışının özellikleri dikkate alınarak çeşitli şekillerde hesaplanması da gerekebilmektedir. Örneğin sabit-değişken kiralar, azalan-çoğalan kiralar, bazı dönemlerde ödenmeyen-bazı dönemlerede ödenen (Mevsimlik) kiralar, dönem başı-dönem sonu kiralar olarak değişik kira hesaplanması mümkün bulunmaktadır. Böylece Kiracılar, kiraların hesaplanmasında etkili olan değişken değerleri girerek sonuçlarını inceleyebilmektedir.

KİRA ÖDEME PLANININ VADE, ORAN ve TUTARININ DEĞİŞTİRİLMESİ

Finansal Kiralama (leasing) Kira Bedellerinin, Kiracının durumunda meydana gelen bir değişiklik veya Leasing Şirketi ile Kiracının karşılıklı anlaşmaları sonucunda, ilk halinden farklı bir şekle dönüşmesi mümkündür. Bu durumda, yeni Kiraların hesaplanması gerekecektir.

Örnek olarak yürürlükteki Leasing işleminin yapısında aşağıdaki değişikliklerin yapılması mümkün bulunmaktadır:

a) Sadece Süre (Vade) Uzatılması, b) Süre Uzatımı ve Anaparaya Tutar Eklenmesi, c) Süre Uzatımı ve Gelir Oranının Değişmesi

d) Sadece Anaparaya Tutar Eklenmesi, e) Anaparaya Tutar Eklenmesi ve Gelir Oranının Değişmesi f) Sadece Gelir Oranının Değişmesi

Yapılacak değişiklikler ile yürürlükte olan Leasing işlemi tamamen ayrı bir yapıya dönüşecektir. Kiracılar tarafından girilen çeşitli değişken değerlere bağlı olarak, yeni kiraların hesaplanmasına olanak sağlayan bir çalışma dosyası hazırlanmıştır. Böylece kiracıların değişiklik işlemi yapılmadan önce, sonuçları hakkında bir fikir edinmeleri mümkün olabilecektir.

KİRA ÖDEME PLANININA ÖDEMESİZ DÖNEM EKLENMESİ-HER DÖNEMDE FARKLI KİRA

Finansal Kiralama (leasing) Kira Bedellerinin, Kiracının durumunda meydana gelen bir değişiklik veya Leasing Şirketi ile Kiracının karşılıklı anlaşmaları sonucunda Leasing işleminin kira ödeme planına Ödemesiz Dönem eklenmesi mümkün bulunmaktadır.

Aynı şekilde, yürürlükteki kira ödeme planı, her kira döneminde değişik tutarlarda kira ödenecek şekilde değiştirilebilir. Örneğin 6 aylık dönemde yüksek, kalan 6 aylık dönemde düşük tutar belirlenebilir. Ya da, ilk 3 aylık dönemde yüksek kira, izleyen 2 aylık dönemde ödemesiz dönem, izleyen 4 aylık dönemde düşük kira ve kalan 3 aylık dönemde yüksek kira şeklinde bir kira ödeme planı oluşturulması mümkün bulunmaktadır.

Yapılacak bu değişiklikler ile yürürlükte olan Leasing işlemi tamamen ayrı bir yapıya dönüşecektir. Eklenecek ödemesiz dönem veya her dönemde farklı kira tutarları dikkate alınarak, yeni kiraların hesaplanmasına olanak sağlayan bir çalışma dosyası hazırlanmıştır.

Böylece kiracıların değişiklik işlemi yapılmadan önce, sonuçları hakkında bir fikir edinilmesi mümkün olabilecektir.

YURT DIŞINDAN FİNANSAL KİRALAMA

Yurt dışında bulunan bir leasing şirketi tarafından Türkiye’deki bir yatırımcıya Finansal Kiralama yapılması mümkün bulunmaktadır. Buradaki en ayırıcı özellik, kiralayan kuruluşun yurt dışında bulunması ve işlemin o ülkedeki prosedürlere ve mali piyasa koşullarına göre yapılmasıdır.

Finansal Kiralama işleminin özelliklerini taşıyan ve yurt dışındaki şirket tarafından satın alınarak Ülkemizdeki kiracısına kiralık olarak gönderilen kiralama işlemleri, işleme aracılık yapan yurt içi leasing şirketleri için kredi riski niteliği taşımadığından, bu şirketlerdeki muhasebe kayıtlarında işlemlerin ve ödemelerin zamanında ve aksamadan yürütülmesini takip etmeye sağlayacak şekilde oluşturulmaktadır.

Kiracılar açısından ise, yurt içindeki leasing şirketine ödenen aracılık ve hizmet komisyonları, gümrük idaresine verilen teminat mektubu giderleri ve kiralar ile birlikte ödenen dar mükellefiyet vergileri ile bu işleme özgü olarak ortaya çıkabilecek diğer giderler dışında yurt içinden yapılan kiralama işlemleri ile aynı nitelikte kayıtlar yapılmaktadır. Yurt içindeki leasing şirketi, belirlediği ve taraflarca mutabık kalınan aracılık komisyonunu dönem başında bir defada alabileceği gibi kiracıdan aldığı kira tutarlarından mahsup ederek de tahsil edebilir.

Öte yandan, Kiracının bu tür bir leasing işlemi nedeniyle ödediği kiralar ve komisyon gideri dikkate alındığında, yurt dışındaki leasing şirketi ile yaptığı anlaşmada yer alan oranın üzerinde bir maliyet gerçekleştiğini dikkate alması gerekmektedir. Ayrıca, Kiracı firmanın, işlemin yürütülebilmesi için Gümrük İdaresine verdiği teminat mektubu ile ilgili harcamaları da dâhil olmak üzere ödediği tüm giderlerin, kiraların ödendikleri tarihlerde geçerli döviz kurları ile değerlendirilmesi sonucunda işlemin maliyet oranı daha gerçekçi bir düzeye ulaşmaktadır

Kiracının, bu maliyet farkının aynı işlemi yurt içerisindeki bir leasing şirketi ile yapılması durumunda kendisine sunulan maliyet ile karşılaştırması ve arada önemli bir miktar bulunmadığı durumlarda yurt içerisindeki şirket ile işlem yapması, muhtemel anlaşmazlıkların oluşmaması veya çözümlenmesi açılarından daha faydalı bulunmaktadır.

Yurt dışından yapılacak işlemlerin tabi olduğu koşullar Finansal Kurumlar Birliği tarafından yayınlanan tebliğde yer almaktadır.

Ayrıntılı bilgi için Finansal Kurumlar Birliği’ne ( www.fkb.org.tr )başvurulması gerekmektedir.

SATIP GERİ KİRALAMA İŞLEMİ (Sale and Lease Back)

Satıp Geri Kiralama işlemi, bir Finansal Kiralama işleminde satıcının aynı zamanda kiracı olması şeklinde uygulanması durumunu ifade etmektedir ve finansal açıdan tamamen bir Finansal Kiralama işlemidir.

Bu yöntemde en belirgin ayıraç, kiralanan malın esasen kiracı olacak kişi veya kuruluştan satın alınmasıdır. Buna göre, bir yatırım malına sahip olan bir kuruluş, bu malı bir leasing şirketine satmakta ve aynı malı bu defa leasing şirketinden Finansal Kiralama yöntemi ile geri kiralamaktadır. Böylece yatırım malının sahibi olan firma, esasen kullanmakta olduğu malın bu şekilde el değiştirmesi ile orta veya uzun vadeli bir fon elde etmektedir. Leasing şirketine satılmış olan mal, kullanıldığı yerden ayrılmadan aynı şekilde üretime devam ederek firmaya sağladığı gelir ile leasing şirketine ödenecek kiraları karşılamaktadır

ALT KİRALAMA İŞLEMİ (Sub Leasing)

Uluslararası uygulamada alt kiralama, bir varlığın ilk kiracısının, bu varlığın bir bölümünü veya tamamını bir başka kişiye kiralama hakkını ifade eden bir kiralama metodu olarak tanımlanmaktadır. Alt kiralama hakkı esas olarak kiraya veren leasing şirketi ve ilk kiracının müşterek mutabakatı ile ilk leasing sözleşmesi imzalanırken kararlaştırılmaktadır.

Bu nedenle, Kiraya veren leasing şirketi, leasing sözleşmesinde alt kiralama hakkının kullanılmasını verebilir veya yasaklayabilir. Böylece bir leasing işleminin kiracısı, ilk işlemi yapan leasing kuruluşuna karşı kendi sorumluluğu altında olmak üzere bir başka kiracıya aynı koşullarla veya değişik koşullar ile alt kiralama yapabilecektir.

Ülkemizde Aralık 2012 tarihinde yürürlüğe giren yeni yasal düzenlemelere göre bu tür bir Finansal Kiralama işleminin yapılması mümkün bulunmaktadır.

Alt kiralama uygulamasında, bir Finansal Kiralama kiracısının üretim durumunda veya Pazar ortamında ani ve köklü bir şekilde değişim meydana gelmesi ile kiralık olarak kullandığı bir ekipmana ihtiyacının kalmaması halinde o sırada bu mala ihtiyaç duyan bir başka yatırımcıya yeniden kiralaması söz konusu olabilmektedir.

Benzer şekilde, kiracının belli nedenlere dayalı olarak mali yapısının bozulması yüzünden kiraları ödeyemeyeceğinin anlaşılması durumunda da kiracı, bu mala ihtiyaç duyan bir başka yatırımcıya kirası altındaki malı yeniden karayabilmektedir.

Değinilen hususlara ilaveten, alt kiralama mali yapısı veya diğer nedenlerle bir leasing şirketi ile Finansal Kiralama sözleşmesi imzalaması mümkün bulunmayan kişilerin, bu nitelikleri taşıyan bir leasing kiracısı ile anlaşarak kiralama işlemini yapabilmesine olanak sağlamaktadır. Böyle bir uygulamada leasing şirketi ile ilk kiracı arasında yapılan leasing sözleşmesinde, kiracının alt kiralama yapma hakkının bulunduğu yer alacak ve ilk kiracı leasing şirketine karşı sorumlu olacaktır. Ancak, alt kiralama hakkı verilerek yapılan leasing sözleşmesinde, en son kiracının da leasing şirketine karşı sorumluluğunun bulunduğu hükme bağlanabilir.

Kiracının bu şekilde yeniden alt kiralama işlemini yapabilmesi, yukarıda belirtildiği gibi, ilk leasing işlemine ait sözleşmede varılan mutabakat gereğince kiracıya alt kiralama hakkının verilmesi ile mümkün olacaktır. Devam eden ve alt kiralama ile ilgili bir hüküm bulunmayan leasing sözleşmelerinin kiracılarına daha sonra alt kiralama hakkı verilmesi için mevcut sözleşmenin değiştirilmesi gerekecektir.

TAŞIT ARAÇLARI KİRALAMA İŞLEMLERİ

Kara Taşıt Araçları

Bilindiği gibi, Finansal Kiralama şirketi, kiracı ile yaptığı sözleşme uyarınca Finansal Kiralama işlemine konu olacak taşıt aracını ilgili satıcısından satın alacaktır. Bu sırada işleme konu araç için belirlenen KDV tutarını da ilgili Vergi Dairesine ödeyecektir. Finansal Kiralama şirketi, , bu işlem için sağladığı kaynak ile taşıt bedelini ve bu taşıtın alımı ile ilgili diğer vergi ve giderleri ödeyecektir. KDV dışındaki ödemeler, alınan taşıtın maliyetini oluşturan ve geri alınması mümkün olmayan nitelik taşımaktadır. Bu nedenle ödenen tüm bu giderler, aynı zamanda Finansal Kiralama işlemine esas olacak tutarda yer alacaktır.

Öte yandan, Leasing Şirketinin kiracıdan tahsil edilecek olan kiralar da KDV uygulamasına tabidir ve kiracı, belirlenen kira ile birlikte bu tutar üzerinden işlemin tabi olduğu oran kullanılarak hesaplanan KDV tutarını da ödeyecektir. Böylece kira dönemi sonunda Finansal Kiralama şirketi, dönem başında ödediği KDV tutarını, bu defa kiralar ile birlikte kira dönemi boyunca tahsil edecek ve bunların toplamı ilk ödediği KDV tutarını aşan bölümünü yine Vergi Dairesine ödeyecektir. Bu husus, özellikle otomobil için ödenen ve kiralar üzerinden kiracıdan tahsil edilen KDV oranının yüksek olması nedeni ile önem taşımaktadır.

Finansal Kiralama şirketi kiraları hesaplarken; otomobilin alışı sırasında ödediği KDV ile ilgili olarak ödediği KDV tutarını;

• Finansal Kiralama işlemine esas tutara aynen dahil edecek veya,

• Ödediği KDV tutarı nedeniyle yüklendiği finansman giderini hesaplayıp bu tutarı Finansal Kiralama işlemine esas tutara dahil edecek veya kiralara ekleyecek, ya da,

• KDV işlemlerinden dolayı ek bir mali yük taşımadığına kanaat getirirse ödediği KDV tutarını Finansal Kiralama işlemine esas tutara dahil etmeyecektir.

Kara taşıtlarının kiralama işlemlerinde uygulanması gereken en uygun yöntem, Finansal Kiralama şirketinin malın alımı sırasında ödediği KDV tutarını Finansal Kiralama işlemine esas tutara dahil etmemesi, ancak, bu nedenle uğrayacağı finansman giderini doğru olarak hesaplayıp bu tutarı kiracıdan tahsil etmesidir

Şirket bu yükü ilk kira ile birlikte tahsil edebilir veya hesapladığı finansman yükünün dönem başındaki değerini Finansal Kiralama işlemine esas olacak tutara ekleyebilir.

Hava Taşıtları

Hava taşıtları ile ilgili Finansal Kiralama işlemlerinin en önemli ayırıcı unsuru, aracın mülkiyet ve işletim kayıtlarının eksiksiz olması ve kayıt yapılan Ülkenin prosedürlerine ve kurallarına uygun bulunmasıdır. Zira hava taşıtı ile ilgili olarak ortaya çıkabilecek her türlü konularda bu kayıtlar esas alınmaktadır ve bu kayıtlarda yer alan araç sahibi ile muhatap olunmaktadır. Bu durumda Finansal Kiralama şirketleri kiraladıkları hava taşıtları ile ilgili olarak her türlü kural ve uygulama sonuçlarının doğrudan muhatabı durumunda bulunmaktadırlar.

Bu nedenle Finansal Kiralama amacı ile hava taşıtının alınması sırasında bu aracın mülkiyet ve kullanım sicil kayıtlarının mutlaka tam ve usulüne uygun olarak yapılmış olması gerekmektedir. Örneğin, belirlenmiş süreden daha yaşlı bir aracın alınması durumunda bu araç ile ilgili özel koşulların bulunabileceği dikkate alınmalıdır. Aynı şekilde, belli alanlara belli nitelikleri taşımayan araçların gidemeyeceği gibi kuralların bulunup bulunmadığı ve alınacak aracın işletmesinin bu tür kurallara uygun olarak yapılıp yapılamayacağının incelenmesi önceden araştırılmalıdır.

Yukarıda özetlenen ayırıcı nitelikler dışında hava taşıtları ile ilgili işlemlerde, kara taşıtları leasing işlemi ile ilgili olarak önceki bölümlerde açıklanan tüm teknik özellikler ve konular aynen geçerli bulunmaktadır. Ancak, hava taşıtlarının leasing işlemlerinde yapısal farklılık gösteren uygulamalar da bulunmaktadır. Örneğin, “Wet Leasing” olarak tanımlanan kiralama işleminde uçağın personelinin maaşları da dahil kiralama yapılabilmektedir. Bu tür uygulamalar ve uygulama özellikleri ile ilgili olarak özellikle yurt dışı leasing şirketlerinin internet sayfalarından detaylı bilgi alınması mümkün bulunmaktadır.

Deniz Taşıtları

Hava taşıtları ile ilgili Finansal Kiralama işlemlerinde olduğu gibi, deniz taşıtları ile ilgili Finansal Kiralama işlemlerinde de en önemli konu, satın alınan taşıtın liman kayıtları ile işletim izin, ruhsat ve kayıtlarının tam ve eksiksiz olarak yaptırılmasıdır. Bu konulardaki en küçük bir aksama veya eksiklik, malı kiraya veren ve bu kimliği ile hukuken taraf olan leasing şirketlerinin önemli boyutlarda sorunlar ile karşılaşması mümkündür.

Leasing şirketinin esas olarak finansman sağladığı düşünülürse, kiraya verildikten sonra bu işlem nedeniyle sorunlar ile uğraşılması, çok değerli olan zaman ve kaynakların boş yere harcanması ve israfı, tabii bir sonuç olarak ortaya çıkmaktadır.

Hava taşıtlarında olduğu gibi, kiralayan Leasing şirketinin kiralanacak olan deniz taşıtlarının cinsi, yaşı, kullanım amaçları, kullanım izinleri, donatan için gereken nitelikler, mürettebat ile ilgili yasal gerekler gibi çok sayıdaki hususun çok dikkatli ve eksiksiz olarak izlenmesi ve yürütülmesi gerekmektedir.

Ayrıca bu konular ile ilgili olarak kiralanan malın durumunun da bu konuda uzmanlığına güvenilen kişi veya kuruluşlar tarafından “Ekspertiz” raporu ile belirlenmesi gerekmektedir.

Özet olarak belirtilen bu hususlar ile ilgili giderlerin yönetimi de bu tür işlemlerde önemli bir unsur olmaktadır. Zira deniz taşıtlarının sadece satın alma sırasında ödenen giderlerinden başka kullanımları ile ilgili olarak da sürekli gider ödemeleri yapılmaktadır. Bu nedenle, yapılacak kiralama sözleşmelerinde bu tür giderlerin kiracılar tarafından veya şirket tarafından hangi esaslara göre ödeneceklerinin sözleşmelerde net olarak yer alması gereklidir.

Bu hususlar dışında deniz taşıtları ile ilgili işlemlerde, otomobil leasing işlemi ile ilgili olarak önceki bölümlerde açıklanan tüm teknik özellikler ve konular aynen geçerli bulunmaktadır.

GAYRİMENKUL KİRALAMA İŞLEMİ

Gayrimenkullerin Finansal Kiralama konusu yapılması, kiraya veren leasing şirketleri ve kiracılar açısından cazip bir uygulama niteliğindedir. Bu konuda leasing şirketleri için en önemli konu, mümkün olduğunca uzun vadeli ve tercihan maliyet oranı sabit kalan fonlara ulaşılabilmesidir. Zira önceki bölümlerde değinildiği gibi, leasing şirketleri sağladıkları fonların süre ve oranlarının yapılarına uygun şekilde kiralama yaptıklarında, mali piyasa koşullarında ortaya çıkabilecek değişiklikler karşısında korunmuş olabileceklerdir. Aksi halde ve de özellikle daima uzun vade ile yapılması istenen gayrimenkul işlemlerinde beklenmedik sorunlar ile karşılaşmaları mümkün bulunmaktadır.

Son zamanlarda Ülkemiz gayrimenkul piyasasında uzun vadeli finansman sağlamak üzere yeni düzenlemelere gidilerek İpotek Karşılığı Kredi olarak da tanımlanabilecek olan “Mortgage” sisteminin uygulama alanına geçirilmesi sağlanmıştır. Bu sistemde, sağlanan uzun vadeli fonlar belli bir disiplin içerisinde Bankalar, Finans Kurumları ve kurulması planlanan Mortgage Şirketleri aracılığı ile özellikle bireysel nitelikteki kişilere 20-30 yıl vadeli kredi olarak kullandırılacaktır.

Leasing şirketleri tarafından da Mortgage sistemi çerçevesinde uzun vadeli gayrimenkul kiralama işlemlerinin yapılması Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından verilecek izin ile mümkün olabilmektedir.

Kiracılar açısından, leasing şirketlerinden kiralama yapan kişi veya kuruluşlar, kira dönemi boyunca malın tapu mülkiyetinin leasing şirketinde kalacağını ve tapu devrinin kira dönemi sonunda gerçekleşeceğini dikkate almak durumundadırlar. Bu nedenle de leasing şirketlerinin daha ziyade kurumsal müşterilere ve piyasa koşullarına göre daha uygun oranlarla işlem yapabilecekleri düşünülebilir.

Öte yandan, gayrimenkullerin satın alınması işlemleri ile ilgili olarak ödenen harç ve vergiler, tapuda beyan esasına göre hesaplanmaktadır. Bir gayrimenkulün Finansal Kiralama amacı ile leasing şirketi tarafından satın alınması sırasında harç ve vergiler için gerçek işlem tutarının beyan edilmesi gerekli bulunmaktadır. Zira tapu belgeleri resmi senet hükmündedir ve herhangi bir anlaşmazlık durumunda bu değerler dikkate alınabilecektir. Bu hususun gayrimenkul kiralama işlemi için anlaşan leasing şirketi ve kiracılar tarafından işleme başlamadan kabul edilmiş olması gereklidir.

Satın alma sırasındaki tapu giderleri ile kiralama döneminde ödenecek olan tüm vergi ve giderler, leasing şirketi tarafından ödendiklerinden, en kısa sürede kiracının bu tutarları leasing şirketine ödemesi gerekir. Leasing şirketi, kiracıların bu ödemelerini geciktirmeleri durumunda ek faiz hesaplayacak ve tahsil edecektir.

Satıp geri kiralama yöntemi ile yapılan kiralama sözleşmeleri kapsamında kiralanan taşınmazların sözleşme süresi sonunda kiracı adına tapuya tescili tapu harcından müstesnadır.

FAALİYET KİRALAMASI

Faaliyet Kiralaması, genel anlamdaki finansal kiralama tanımlaması ve “Finansman Sağlama” dışında ihtiyaç duyulan malın kiralanması işlemini tanımlamaktadır. 6361 sayılı Finansal Kiralama Faktoring ve Finansman Şirketleri Kanununa göre, finansman sağlama amaçlı olan “Finansal Kiralama” dışında kalan diğer her türlü kiralama işlemi “Faaliyet kiralaması” olmaktadır.

Finansal Kiralama şirketlerince yapılan “Faaliyet Kiralaması” işlemleri, Finansal Kiralama şirketlerinin üçüncü bir kişiden veya bizzat kiracıdan satın aldığı veya başka suretle temin ettiği veya daha önce mülkiyetine geçirmiş bulunduğu bir malı, Finansal Kiralama ile ilgili olarak yapılan düzenlemelere bağlı olmadan kiraya vermesi olarak tanımlanabilir.

Buna göre faaliyet kiralamasının temel ayırıcı nitelikleri, genellikle kısa bir kiralama dönemi sonunda ve bedeli tamamen ödenmemiş bulunan malın kiralama şirketine iade edilmesi ve Finansal Kiralama tanımlaması için gerekli olan nitelikleri taşımaması olarak ortaya çıkmaktadır.

Bu işlemde asıl amaç, kısa süreli olarak ihtiyaç duyulan bir yatırım malı veya demirbaş niteliğindeki bir malın istenen bir süre kiralık olarak kullanmasına ve ondan yararlanmasına olanak sağlanmasıdır.

Kiralama şirketi, faaliyet kiralaması kiracısına, kira dönemi sonunda kiralanan malı belirledikleri kalıntı değer üzerinden satın alma imkânını vermektedir. Buna göre kısa dönem için bir malı kiralamış olan kiracı, dönem sonunda isterse belirlenen değeri ödeyerek malın sahibi olma şansına sahip bulunmaktadır.

Kiracılar açısından Faaliyet Kiralaması konusunda özel bir muhasebe kayıt düzeni bulunmadığından, kiracı şirketler tarafından yaptıkları kiralama işlemleri ile ilgili olarak herhangi bir bilanço hesabına borç tutarını izleme kaydı yapılmamaktadır. Sadece ödenen kira tutarları "Kira Giderleri" hesabına kaydedilerek gider yazılmaktadır.

Yapılacak çalışmalarda yararlanılmak üzere, .Finansal Kiralama ve Faaliyet Kiralaması işlemlerinin kiralayan ve kiracılar açısından muhasebe kayıtları ile ilgili detay bilgiler ve kayıt özelliklerini kapsayan bir “Çalışma Programı” hazırlanmıştır.

Söz konusu çalışma programını buradan temin edebilirsiniz.

FİNANSAL KİRALAMA MUHASEBE KAYITLARI

Leasing Şirketleri tarafından yapılacak Finansal Kiralama işlemlerinin muhasebe kayıtları ile ilgili olarak, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından 17.5.2007 tarihinde “Tekdüzen Hesap Planı ve İzahnamesi” ile “Kamuya Açıklanacak Finansal Tabloların Biçim ve İçeriği Hakkında Tebliğ” yayınlanmıştır.

Kiracı şahıs ve şirketler ise muhasebe kayıtlarını Gelir İdaresi Başkanlığı tarafından yayınlanmış olan “Tek Düzen Hesap Planı” çerçevesinde yapacaklardır.

Öte yandan, tüm muhasebe kayıtlarının Kamu Gözetimi Kurumu tarafından yayınlanmış olan “Muhasebe ve Finansal Raporlama Standartlarına” uygun olması gerekmektedir.

Kiracı şirketler tarafından yaptıkları finansal kiralama işlemleri ile ilgili olarak yapılacak muhasebe kayıtları örnek bir işlem üzerinden aşağıda özet olarak belirtilmektedir.

Örnek işleme ait muhasebe kayıtları aşağıdaki gibi olacaktır:

Yapılan muhasebe kayıtları sonucunda, örnek işlemin 5 yıllık mizan ve bilançoları aşağıdaki şekilde oluşmaktadır:

FAALİYET KİRALAMASI MUHASEBE KAYITLARI

Kiracılar açısından Faaliyet Kiralaması konusunda özel bir muhasebe kayıt düzeni bulunmadığından, kiracı şirketler tarafından yaptıkları kiralama işlemleri ile ilgili olarak herhangi bir bilanço hesabına borç tutarını izleme kaydı yapılmamaktadır. Sadece ödenen kira tutarları "Kira Giderleri" hesabına kaydedilerek gider yazılmaktadır.

Ancak kiralayan şirkete karşı bir borç taahhüdü yapılmış olması nedeniyle, gelecek yıllarda ödenecek kiraların izlenmesinde hata yapılmaması açısından dönem başında toplam ödenecek borç tutarının Nazım Hesaplara kaydedilmesi faydalı olacaktır. Böylece her dönemde yapılacak ödemeler bu tutardan indirilerek kalan borç tutarının izlenmesi mümkün olacaktır.

Kiracı şirketler tarafından yaptıkları faaliyet kiralaması işlemleri ile ilgili olarak yapılacak muhasebe kayıtları, yukarıda finansal kiralama işlemi için verilen örnek işlem üzerinden aşağıda özet olarak belirtilmektedir. Bu işlemde kiralanan mal dönem sonunda Leasing Şirketine iade edilmektedir.

Finansal Kiralama İşlemlerinde Amortisman Uygulaması

http://www.alomaliye.com/ocak_06/murat_ceyhan_finansal_kiralama.htm

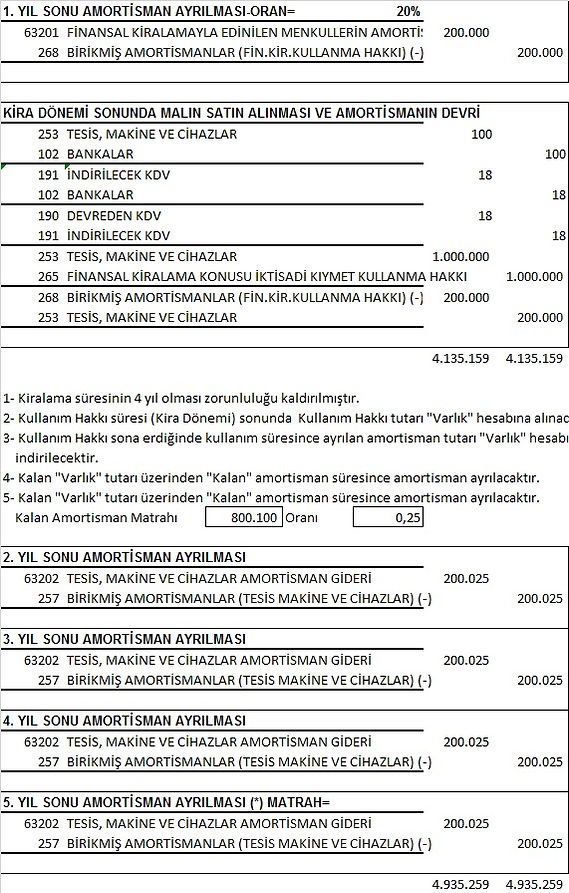

Bilindiği üzere 4842 sayılı Kanun’un 25. maddesi ile V.U.K.’a mükerrer 290. madde eklenmiştir. Bu madde ile 01.07.2003 tarihinden itibaren yapılacak finansal kiralama işlemlerine ilişkin yeni esaslar getirilmiştir. Yeni düzenleme sonrasında, finansal kiralama kabul edilen işlemlerde, faturada yer alan kiralama bedelinin tamamının gider kaydedilmesi uygulamasına son verilmiştir. Yeni uygulamada, finansal kiralama sözleşmesi tutarının iktisadi kıymetin bedeline tekabül eden kısmı (kiralama konusu iktisadi kıymetin rayiç bedeli ile yapılacak kira ödemelerinin bugünkü değerinden düşük olanı) kiracı tarafından “kullanım hakkı” olarak aktifleştirilecek ve amortismana tabi tutulacaktır.

Amortisman süresi, kiralama süresinden bağımsız olarak V.U.K. ve Genel Tebliğlerinde finansal kira sözleşmesine konu olan iktisadi kıymet için öngörülen amortisman oranına göre belirlenecektir.

Öte yandan, 01.01.2004 tarihinden, geçerli olmak üzere amortisman oranlarının belirlendiği V.U.K.’nun 315. maddesi değiştirilmiştir. Buna göre mükellefler amortismana tabi iktisadi kıymetler için (ATİK) Maliye Bakanlığı’nca iktisadi kıymetlerin faydalı ömürleri dikkate alınarak tespit ve ilan edeceği oranlar üzerinden amortisman hesaplayacaklardır.

Burada dikkat edilmesi gereken husus, finansal kiralamada uygulanacak amortisman oranı, kiralanan iktisadi kıymetin genel esaslara göre tabi olduğu oran üzerinden amortismana tabi tutulacağı, amortisman uygulamasında 333 no.lu V.U.K Genel Tebliği’ndeki “gayri maddi haklar” için belirlenen 15 yıllık faydalı ömrün dikkate alınmayacak olmasıdır. Başka bir deyişle, kiralamaya konu iktisadi kıymet satın alınsaydı nasıl amorti edilecekse, aynı esas ve şekilde amorti edilmelidir.

Kiralama süresi sonunda, kiralanan iktisadi kıymetin mülkiyeti satın alınmış ise, 26- grubundaki ilgili hesaptan (260-Haklar ya da 26-Maddi Olmayan Duran Varlıklar grubunda boş bir hesabın finansal kiralama işlemlerine ayrılması durumunda söz konusu hesap), uygun olan duran varlıklar hesabına (252, 253, 254, 255 vb.), birikmiş amortisman tutarı da 268 no.lu hesaptan 257 no.lu hesaba devredilmeli ve iktisadi kıymet itfa oluncaya kadar amortisman ayırmaya devam edilmelidir.

Döviz cinsinden imzalanan finansal kiralama sözleşmeleri dolayısıyla kiracıların aktifleştirdiği kullanma hakları ile ilgili olarak doğan faiz ve kur farklarının, aktifleştirme yılının sonuna kadar olanlarının maliyete eklenerek amortismana tabi tutulması gerekir. Aktifleştirme yılından sonraki yıllarda doğan kur farkı ve kredi faizlerinin ise doğrudan gider yazılmak veya maliyete dahil edilmek suretiyle amortisman yoluyla itfa edilmesi konusunda mükelleflerin seçimlik hakkı vardır.

Maliye Bakanlığı görüşü ise gerek aktifleştirme yılında gerekse de sonraki yıllarda doğan kur farklarının doğrudan gider yazılmayarak maliyete ilave edilmesi gerektiği yönündedir.

Örnek işleme ait muhasebe kayıtları aşağıdaki gibi olacaktır:

Yapılan muhasebe kayıtları sonucunda, tüm kiraların Leasing Şirketi tarafından tahsili sonrasında örnek işlemin Kiracının muhasebesindeki dönem sonu mizan ve bilançoları aşağıdaki şekilde oluşmaktadır: